A cura del Dott. Andrea Cester

Spesso ci confrontiamo con imprenditori che, soprattutto in situazioni difficili come quella attuale, si interrogano sul fatto che la propria azienda sia in grado di sostenere tutti i pagamenti futuri.

Il budget di cassa è uno strumento che permette di monitorare e calcolare le entrate e le uscite monetarie o di liquidità, su base mensile.

L’azienda proietta, su fogli di calcolo o software, i saldi di cassa e di banca per il periodo.

Secondo l’approccio Forward Looking, redigendo il Budget di Cassa si preventivano le variazioni dei flussi di cassa tenendo conto dei fabbisogni finanziari dell’azienda in anticipo rispetto al verificarsi dell’evento.

Lo scopo di tale analisi è quello di prevenire situazioni di crisi o di insolvenza. Il budget di cassa è dominato dalla formulazione preventiva dal:

-

“budget economico”, formato dello Stato Patrimoniale e dal Conto economico previsionale;

-

“budget finanziario” formato dal rendiconto finanziario prospettico;

- “budget flessibili” che prefigurano le ipotesi di massima utilizzazione della capacità produttiva aziendale.

In sintesi l’analisi e programmazione della cosiddetta “Finanza Aziendale” si basa sulle seguenti aree:

La fase economica (risultati economici consolidati e previsionali);

-

La fase patrimoniale (determinazione del valore patrimoniale e delle sue variazioni);

- Il flusso di cassa o il cash flow (variazione delle liquidità a consuntivo e previsionale allo scopo di valutare la condizione delle continuità aziendale).

Il budget di cassa, permette di analizzare le risorse disponibili che consentiranno di ripianare i debiti finanziari e di investimento al termine del periodo analizzato che solitamente è riferito ai sei mesi successivi.

Proiettato nel breve tempo il budget di cassa, viene valutato il DSCR (Debt Service Coverage Ratio), uno degli indicatori di riferimento sia nel Codice della Crisi d’impresa sia nel nuovo istituto della composizione negoziata della crisi d’impresa, introdotta dal D.L. 24 agosto 2021, n. 118 e non meno importante è un indicatore fortemente utilizzato dagli Istituti di Credito per l’erogazione di un finanziamento.

Il DSCR serve per valutare le possibilità di risanamento dell’impresa tramite la rinegoziazione del debito sulla base dei flussi prospettici, dati dalla continuità aziendale.

E’ calcolato come rapporto tra flussi di cassa, previsti nei 6 mesi successivi, disponibili per il rimborso dei debiti previsti nello stesso arco temporale:

-

Se il valore del DSCR è superiori ad 1, determina la capacità di sostenibilità dei debiti su un orizzonte temporale di sei mesi;

- Se il valore del DSCR è inferiori ad 1, determina la relativa incapacità di sostenibilità dei debiti su un orizzonte temporale di sei mesi.

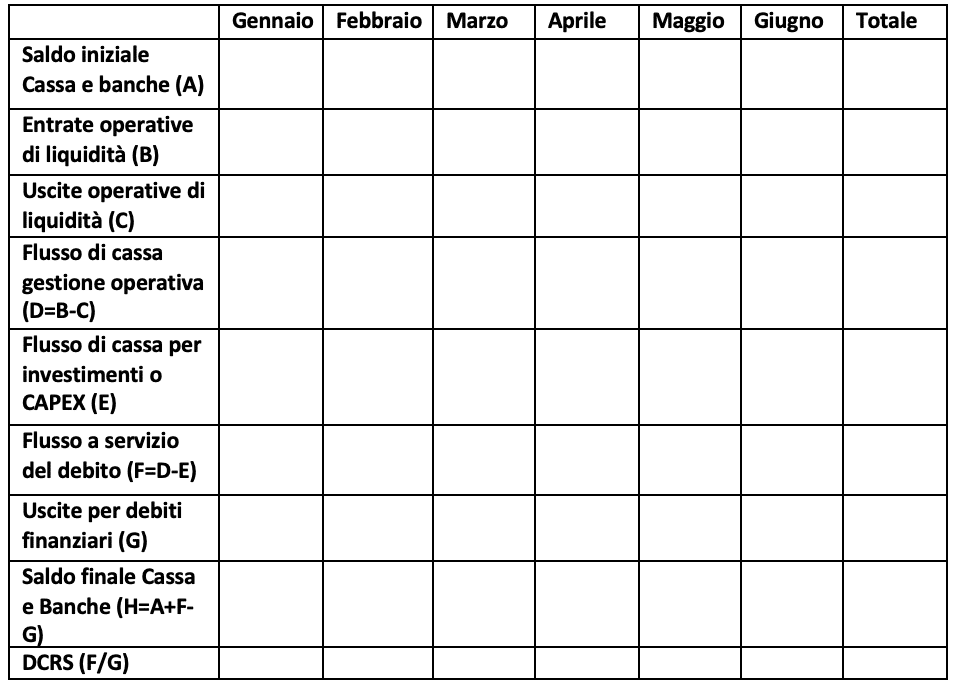

E’ stato redatto un test autodiagnostico per la verifica della ragionevole perseguibilità del risanamento.

Il documento è allegato al Decreto dirigenziale del Direttore Generale degli Affari interni del 28 settembre 2021 e si riporta un esempio semplificato di budget di cassa mensilizzato e di calcolo del DSCR.

Se sei un imprenditore e vorresti capire chiaramente se la tua azienda sarà in grado di sostenere tutti i pagamenti futuri ed eventualmente capire quali azioni strategiche adottare per aggiustare per tempo il tiro, clicca sul link seguente: https://monitoradvisor.it/elementor-landing-page-323/

Avrai la possibilità di entrare in contatto con noi per richiedere un primo Check-up aziendale gratuito.