A cura del Dott. Osvaldo Giampaoli

Il capitale circolante netto è un margine patrimoniale che segnala l’equilibrio della posizione finanziaria di breve termine di un’azienda e il conseguente grado di rischiosità. La verifica solo numerica però non è sufficiente per esprimere un giudizio compiuto: si devono analizzare infatti le singole componenti che formano l’attivo e il passivo corrente.

Nell’analisi dello Stato patrimoniale, il confronto tra poste simili dell’attivo con il passivo costituisce uno degli strumenti principali di analisi, verifica e controllo.

Tra gli indicatori principali, probabilmente il più conosciuto e senza dubbio il più efficace in termini segnaletici è il Capitale Circolante Netto.

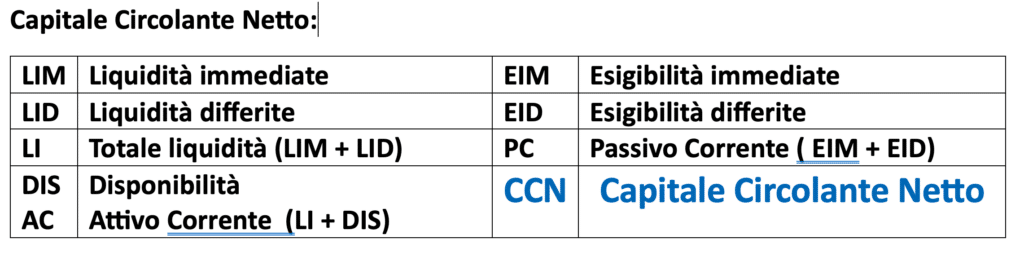

il capitale circolante netto si ottiene dal saldo tra le attività correnti.

A cura del Dott. Osvaldo Giampaoli

Il capitale circolante netto è un margine patrimoniale che segnala l’equilibrio della posizione finanziaria di breve termine di un’azienda e il conseguente grado di rischiosità. La verifica solo numerica però non è sufficiente per esprimere un giudizio compiuto: si devono analizzare infatti le singole componenti che formano l’attivo e il passivo corrente.

Nell’analisi dello Stato patrimoniale, il confronto tra poste simili dell’attivo con il passivo costituisce uno degli strumenti principali di analisi, verifica e controllo.

Tra gli indicatori principali, probabilmente il più conosciuto e senza dubbio il più efficace in termini segnaletici è il Capitale Circolante Netto.

il capitale circolante netto si ottiene dal saldo tra le attività correnti.

Il Capitale Circolante Netto è uno dei valori più significativi che l’analista di bilancio prende in considerazione in quanto misura:

- Lo spartiacque tra le componenti a breve termine e quelle a medio lungo termine;

- l’equilibrio esistente tra le componenti di breve termine.

il Capitale Circolante Netto può essere visto come un insieme di vasi comunicanti strettamente interconnessi tra di loro e quanto più i flussi sono fluidi tra poste dell’attivo e del passivo tanto più tranquilla è la situazione finanziaria aziendale.

Più in particolare, il Capitale Circolante Netto rileva in che misura le fonti di finanziamento a breve termine riescono a coprire gli impieghi a breve termine:

- quanto più elevato è il valore del Capitale Circolante Netto tanto più sicura sarà la situazione finanziaria aziendale in quanto, maggiore saranno le risorse breve termine a disposizione che potranno essere utilizzate per onorare i debiti a breve.

- Per contro, quanto minore sarà il capitale circolante netto tanto più tesa sarà la situazione finanziaria della società in quanto le risorse a breve termine a disposizione saranno limitate in rapporto ai debiti a breve termine. Nei rari casi in cui il CCN registri un valore negativo, si è in presenza di una situazione decisamente critica.

le considerazioni appena espresse devono essere declinate a seconda dei settori nei quali le aziende operano. Ad esempio, un’azienda che opera nel settore della grande distribuzione sarà caratterizzata da un basso livello di crediti verso clienti e da una discreta forza contrattuale con i fornitori; conseguentemente, il capitale circolante netto può assumere valori molto bassi o anche leggermente negativi mantenendo comunque un equilibrio finanziario.

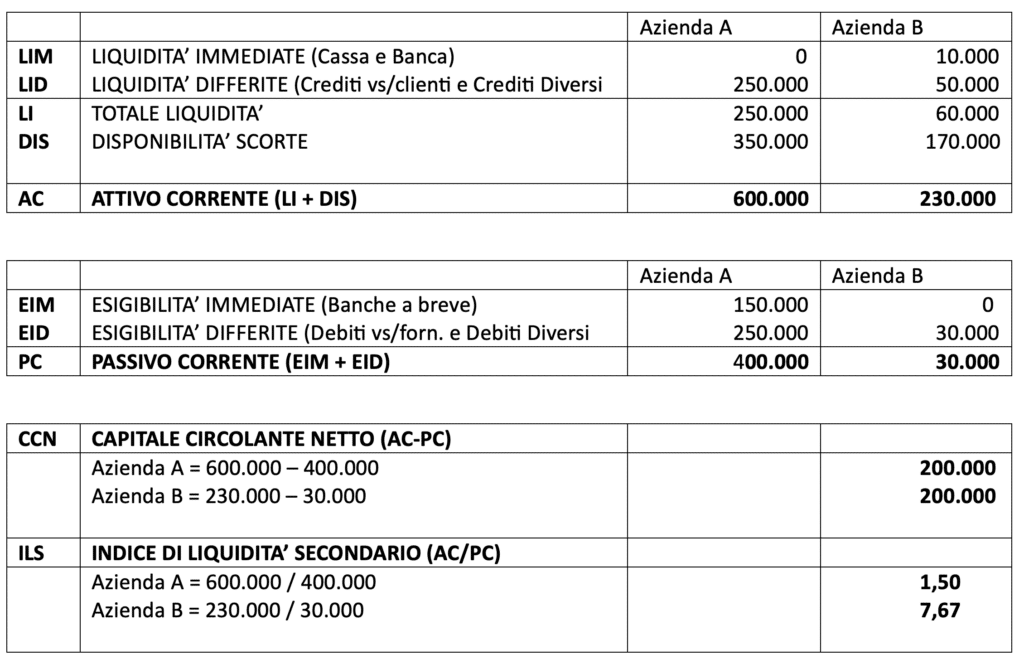

I valori esperti del capitale circolante netto, essendo valori assoluti, sono difficilmente confrontabili tra di loro rispetto ai dati storici o ai valori di altre aziende. Ad integrazione del valore risulta quindi importante passare ad ottenere un indicatore in valori relativi. L’indicatore che può essere utilizzato a questo scopo si chiama indice di liquidità secondaria (o di disponibilità o current ratio) e si ottiene dal seguente rapporto:

La forza segnaletica dell’indice di liquidità secondaria si evince agevolmente confrontando due situazioni con lo stesso CCN come nell’esempio che segue:

Dall’esempio emerge come la seconda azienda ‘B’ abbia una situazione finanziaria decisamente migliore rispetto alla prima. Questa situazione non emerge dal valore del CCN (che uguale nei due casi), ma dall’indice di liquidità secondario che per l’azienda ‘A’ è pari ad 1,50 e per l’azienda ‘B’ è pari a 7,67.

Il Capitale Circolante Netto si può logicamente scomporre in due parti:

la posizione finanziaria netta di breve periodo, per cui Liquidità immediate – Esigibilità immediate (con esclusione quindi dei mutui e delle posizioni finanziarie di medio-lungo termine)

il Capitale Circolante Netto Operativo, dove avremo Liquidità differite + disponibilità (scorte)– Esigibilità differite (fornitori).

Il capitale circolare netto operativo, misura lo stock finanziario utilizzato in un determinato momento per finanziare la gestione operativa.

le componenti che devono essere finanziate le troviamo tra le attività correnti e sono:

- crediti diversi clienti (costi relativi a prodotti venduti ma non ancora riscossi);

- scorte (costi di materie prime, merci e prodotti non ancora venduti);

- altri crediti (crediti inerenti la gestione operativa ad esempio quelli tributari);

le componenti che contribuiscono a finanziare la gestione operativa le troviamo nelle passività correnti e sono:

- Debiti verso fornitori (costi di beni e servizi utilizzati ma non ancora pagati);

- altri debiti (Debiti diversi inerenti la gestione operativa quali debiti verso il personale per prestazioni ricevute ma non ancora pagate, debiti verso l’erario, enti previdenziali ecc.).

L’analisi del Capitale Circolante Netto Operativo diventa essenziale per la gestione di impresa, la sua entità è diretta conseguenza delle politiche aziendali (politiche commerciali, gestione della logistica, efficienza del settore amministrativo, ecc.) e quindi nella sua struttura si possono individuare alcuni elementi importanti del successo o dell’insuccesso di un’impresa.

A cura del Dott. Osvaldo Giampaoli

Il capitale circolante netto è un margine patrimoniale che segnala l’equilibrio della posizione finanziaria di breve termine di un’azienda e il conseguente grado di rischiosità. La verifica solo numerica però non è sufficiente per esprimere un giudizio compiuto: si devono analizzare infatti le singole componenti che formano l’attivo e il passivo corrente.

Nell’analisi dello Stato patrimoniale, il confronto tra poste simili dell’attivo con il passivo costituisce uno degli strumenti principali di analisi, verifica e controllo.

Tra gli indicatori principali, probabilmente il più conosciuto e senza dubbio il più efficace in termini segnaletici è il Capitale Circolante Netto.

il capitale circolante netto si ottiene dal saldo tra le attività correnti.

Il Capitale Circolante Netto è uno dei valori più significativi che l’analista di bilancio prende in considerazione in quanto misura:

- Lo spartiacque tra le componenti a breve termine e quelle a medio lungo termine;

- l’equilibrio esistente tra le componenti di breve termine.

il Capitale Circolante Netto può essere visto come un insieme di vasi comunicanti strettamente interconnessi tra di loro e quanto più i flussi sono fluidi tra poste dell’attivo e del passivo tanto più tranquilla è la situazione finanziaria aziendale.

Più in particolare, il Capitale Circolante Netto rileva in che misura le fonti di finanziamento a breve termine riescono a coprire gli impieghi a breve termine:

- quanto più elevato è il valore del Capitale Circolante Netto tanto più sicura sarà la situazione finanziaria aziendale in quanto, maggiore saranno le risorse breve termine a disposizione che potranno essere utilizzate per onorare i debiti a breve.

- Per contro, quanto minore sarà il capitale circolante netto tanto più tesa sarà la situazione finanziaria della società in quanto le risorse a breve termine a disposizione saranno limitate in rapporto ai debiti a breve termine. Nei rari casi in cui il CCN registri un valore negativo, si è in presenza di una situazione decisamente critica.

le considerazioni appena espresse devono essere declinate a seconda dei settori nei quali le aziende operano. Ad esempio, un’azienda che opera nel settore della grande distribuzione sarà caratterizzata da un basso livello di crediti verso clienti e da una discreta forza contrattuale con i fornitori; conseguentemente, il capitale circolante netto può assumere valori molto bassi o anche leggermente negativi mantenendo comunque un equilibrio finanziario.

I valori esperti del capitale circolante netto, essendo valori assoluti, sono difficilmente confrontabili tra di loro rispetto ai dati storici o ai valori di altre aziende. Ad integrazione del valore risulta quindi importante passare ad ottenere un indicatore in valori relativi. L’indicatore che può essere utilizzato a questo scopo si chiama indice di liquidità secondaria (o di disponibilità o current ratio) e si ottiene dal seguente rapporto:

La forza segnaletica dell’indice di liquidità secondaria si evince agevolmente confrontando due situazioni con lo stesso CCN come nell’esempio che segue:

Dall’esempio emerge come la seconda azienda ‘B’ abbia una situazione finanziaria decisamente migliore rispetto alla prima. Questa situazione non emerge dal valore del CCN (che uguale nei due casi), ma dall’indice di liquidità secondario che per l’azienda ‘A’ è pari ad 1,50 e per l’azienda ‘B’ è pari a 7,67.

Il Capitale Circolante Netto si può logicamente scomporre in due parti:

la posizione finanziaria netta di breve periodo, per cui Liquidità immediate – Esigibilità immediate (con esclusione quindi dei mutui e delle posizioni finanziarie di medio-lungo termine)

il Capitale Circolante Netto Operativo, dove avremo Liquidità differite + disponibilità (scorte)– Esigibilità differite (fornitori).

Il capitale circolare netto operativo, misura lo stock finanziario utilizzato in un determinato momento per finanziare la gestione operativa.

le componenti che devono essere finanziate le troviamo tra le attività correnti e sono:

- crediti diversi clienti (costi relativi a prodotti venduti ma non ancora riscossi);

- scorte (costi di materie prime, merci e prodotti non ancora venduti);

- altri crediti (crediti inerenti la gestione operativa ad esempio quelli tributari);

le componenti che contribuiscono a finanziare la gestione operativa le troviamo nelle passività correnti e sono:

- Debiti verso fornitori (costi di beni e servizi utilizzati ma non ancora pagati);

- altri debiti (Debiti diversi inerenti la gestione operativa quali debiti verso il personale per prestazioni ricevute ma non ancora pagate, debiti verso l’erario, enti previdenziali ecc.).

L’analisi del Capitale Circolante Netto Operativo diventa essenziale per la gestione di impresa, la sua entità è diretta conseguenza delle politiche aziendali (politiche commerciali, gestione della logistica, efficienza del settore amministrativo, ecc.) e quindi nella sua struttura si possono individuare alcuni elementi importanti del successo o dell’insuccesso di un’impresa.